つみたてNISA、しない理由が見当たらない|トレナビ

800字で出来るだけ分かりやすく簡単に説明するシリーズ第1弾!

もはやトレンドでもなんでもない「つみたてNISA」について説明していきます!

定期預金や財形貯蓄だけなんてリスクしかないと自覚すべき

積み立てNISAいいよねと言いながら、未だに毎月の給与から定期預金や財形貯蓄だけに資産を回している、そこのあなた!

いい加減将来を見据えて資産形成しませんか。

- 元本が目減りするリスク?

- なんだか危なさそう?

このように考えている人、多いのではないでしょうか。

しかし、日本の金融機関に預けている方がリスク高いと思いませんか?

銀行が倒産するリスクを考えたことありますか?

世界と比べて日本の景気がジリ貧になるかもしれないと考えたことありますか?

日本の経済が未来永劫安心だと言える材料なんて全くありません。

むしろ、日本経済に綻びが生じ始めている片鱗が見えてきているとも言えます。

定期預金も財形貯蓄もどれも日本に投資をしているということに他なりません。

投資は分散投資が大原則のはずです。

投資信託などを通じて世界にリスク分散を考えるべきです。

その手法の一つに「つみたてNISA」があります。

なにも怪しいものではありません。

日本の金融庁もつみたてNISAを推進しているのですよ!

投資信託で複利効果を最大限得る!

NISAがお得な理由は投資して得た利益のた一定額が非課税になるからです。

それだけ?なんて言わないでくださいね。

通常投資信託等から得た利益や配当には約20%以上の税金がかかります。

「つみたてNISA」では、投資信託を年間40万円まで購入し最大20年間非課税となります。

月額33,333円が上限。

20年間で800万円。

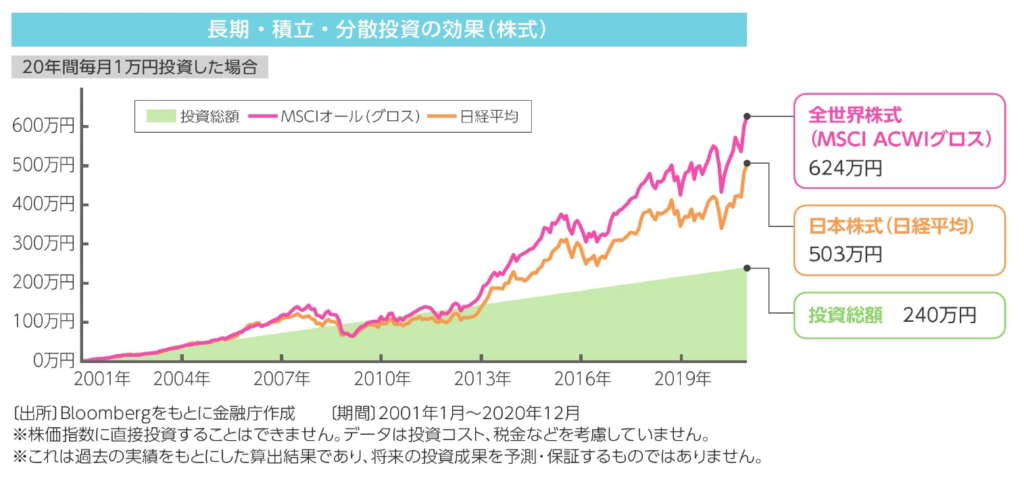

金融庁の特設サイトにわかりやすいグラフがありました。

月1万円投資した場合、投資総額240万円のところ全世界株式に投資した場合624万円です。

実に元本に対して2.6倍。

複利効果により年数が経つに連れて特に13年後辺りからの伸びがえげつないです。

そうです。

つまり早く楽天証券でつみたてNISAはじめてってことですね!

<関連する当サイト内のリンクです。>

↓ ぜひ合わせて読んでくださいね!